夏立军教授论文荣获会计学国际五大顶刊最具影响力中国主题论文 发布时间:2022-11-21

上世纪九十年代中期以来,中国会计研究开启了国际化进程,同时国际会计学界也开始关注中国资本市场的会计与公司治理问题,中国主题的学术研究成果逐渐刊登于国际顶尖的会计学期刊上,并于近十年来加速发展。随着中国经济和资本市场在全球的重要性日益凸显,中国主题的研究更加受到国际会计学界的重视。如何继往开来,更好地开展中国主题研究,值得思考。在此背景下,会计学影响因子最高的国际顶尖期刊Journal of Accounting and Economics于2021年专门组织了针对过去二十多年的中国主题研究成果的总结研讨会,受到了国际会计学界的广泛关注。

这一总结研讨会的主要成果包括一篇文献综述和一篇评论。其中,南加州大学马歇尔商学院Clive Lennox教授和罗切斯特大学西蒙商学院Jonna Wu教授对过去二十多年国际五大顶尖会计期刊发表的中国主题研究成果进行了系统的梳理和总结,形成了“A Review of China-Related Accounting Research in the Past 25 Years”为题的论文(Lennox and Wu, 2022)。新加坡管理大学会计学院Qiang Cheng教授、宾夕法尼亚大学沃顿商学院Luzi Hail教授和密西根大学罗斯商学院Gwen Yu教授对Lennox and Wu(2022)进行了深入评论,形成了“The past, present, and future of China-related accounting research”为题的论文(Cheng, Hail and Yu, 2022)。两篇总结评论论文均发表于2022年11-12月最新出版的Journal of Accounting and Economics上。

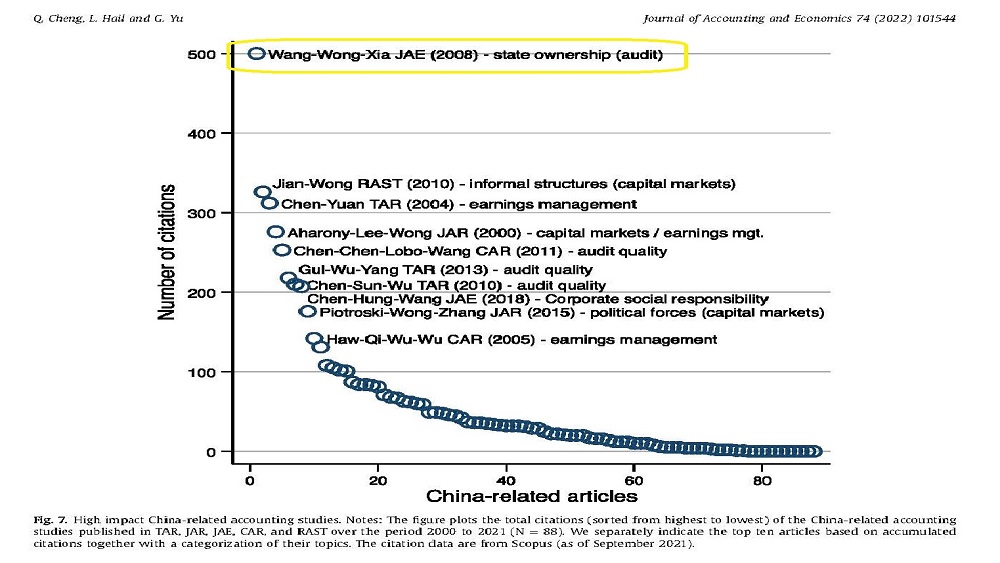

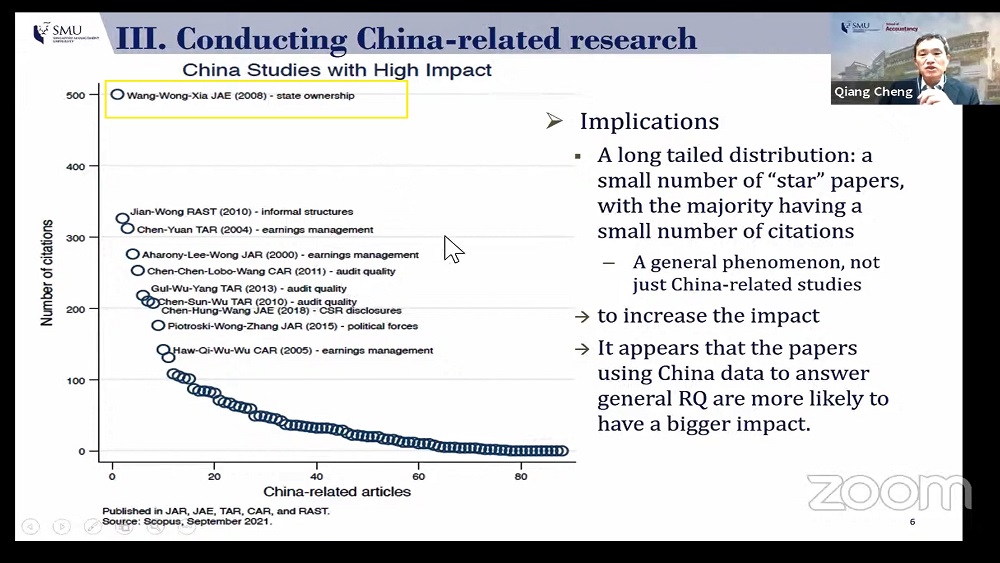

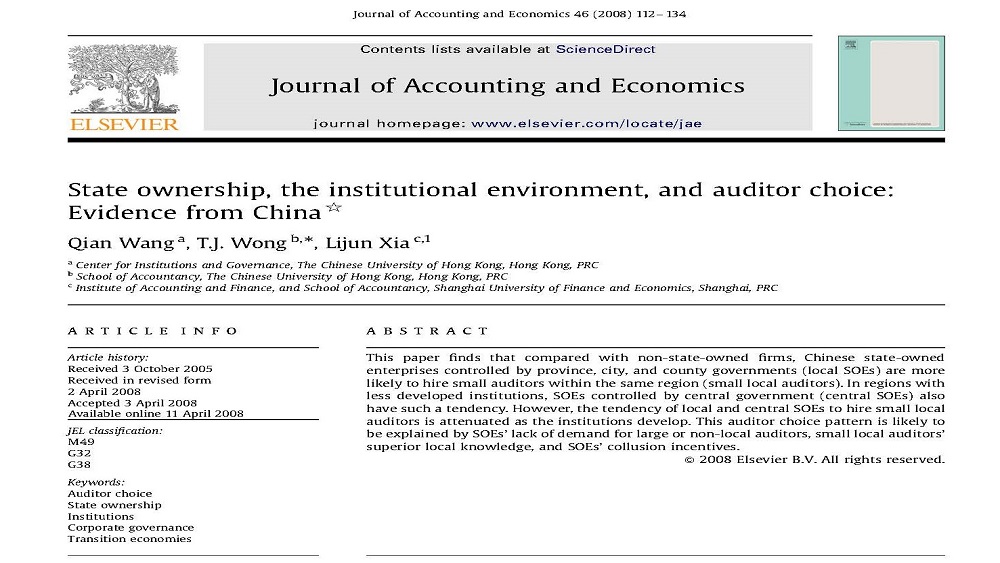

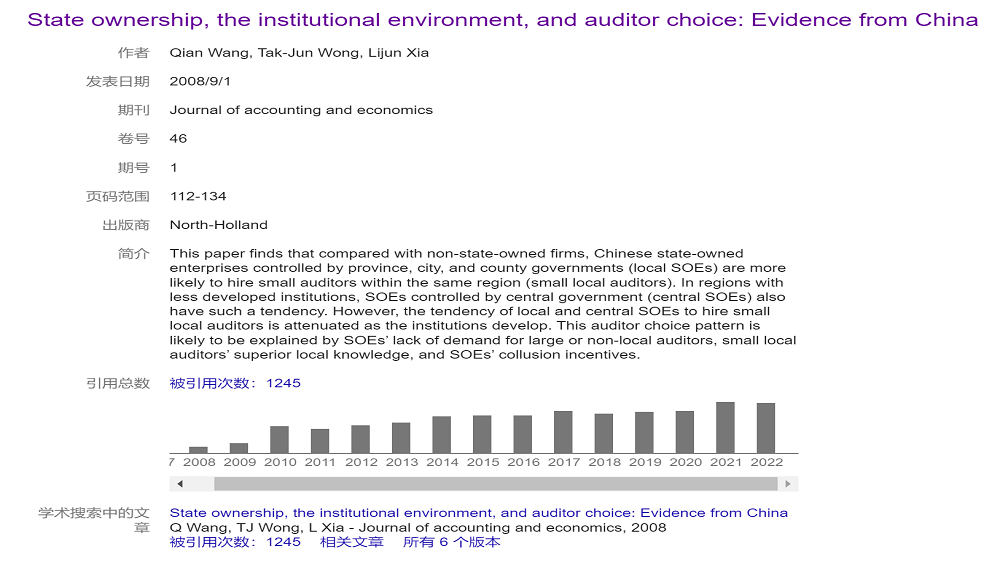

其中,Cheng, Hail and Yu (2022)在文中对过去二十二年(2000-2021)国际五大顶尖会计期刊发表的88篇中国主题论文的学术影响力进行了分析,夏立军教授与TJ Wong教授等(作者按姓氏拼音排序)于2008年发表于Journal of Accounting and Economics的论文“State Ownership, the Institutional Environment, and Auditor Choice:Evidence from China”(Wang, Wong and Xia,2008)荣膺最高影响力论文,并且被引频次大幅领先于排名第二的论文。Cheng, Hail and Yu (2022)进一步将中国主题研究分为“采用中国数据的一般兴趣研究”和“中国独特制度场景研究”两类,认为Wang, Wong and Xia(2008)是第二类研究的范本,分析了该论文获得高影响力的原因,指出这类研究需要对中国的特殊制度背景有深入的理解,但能引起广泛的阅读兴趣。

夏立军教授的该论文来自其博士学位论文的主体内容。论文揭示了中国上市公司为何与成熟资本市场上主要聘任国际四大审计师不同,而倾向于聘任本地、小规模审计师,回答了中国上市公司自发性高质量会计审计与公司治理需求不足的制度成因。这一研究客观、理性地讲述了资本市场会计审计与公司治理的中国故事,构成了理解中国资本市场会计审计与公司治理独特性的基础。论文发表后得到广泛、持续的国内外学术引用(Google scholar引用1200余次,Scopus引用500余次),引发了关于中国资本市场会计审计与公司治理现象背后制度根源的大量研究。

夏立军教授长期致力于中国资本市场会计与公司治理的制度经济学研究,在Journal of Accounting and Economics、The Accounting Review、《经济研究》《管理世界》《会计研究》等国内外顶尖或主流期刊发表三十余篇论文,出版《中国式资本市场、公司治理与企业发展》等著作,主持国家自然科学基金重点项目、国家社会科学基金重点项目、教育部人文社会科学重点研究基地重大项目等课题多项,入选财政部会计名家培养工程等人才计划。研究成果被海内外同行广泛引用,获得教育部人文社会科学优秀成果奖(人文社会科学)二等奖、中国青年经济学者优秀论文奖等奖项。目前兼任教育部会计学专业教学指导委员会委员、全国会计专业学位研究生教育指导委员会委员、中国会计学会高等工科院校分会候任会长、上海市审计学会副会长、上海市成本研究会副会长等职务。